出售汽车会计分录(企业买卖二手车涉及哪些税费?该如何开票?)

2024-02-07 12:49:59 来源: 爱一说车 点击:16

自上个礼拜写了《财务小姐姐如何优雅地借到车?》之后,近期频频有财会小伙伴来问翅儿关于企业买卖二手车的问题:

针对大家这方面的问题,今天翅儿就和大家一块来梳理一下,希望能够帮助各位正确进行处理。

首先,翅儿还是有必要稍显多余的提一下:这里所说的公司买卖二手车,特指的是公司卖自己使用过的车,或者说老板买下公司使用过的二手车。

先来回答刚刚咱们学员问到的这个问题:公司把车卖给老板怎么交税?

这里咱们以一般纳税人为例:

公司卖自己使用过的车会涉及到增值税、城建税、教育费附加、地方教育费附加、印花税、企业所得税等,而这里头相对比较复杂一点的要数增值税了。

那公司卖自己使用过的车到底怎么交增值税呢?翅儿先给大家说结论。

看好了哈!首先要看你买这个车的时候有没有抵扣过,如果没有抵扣过,你得看看原来没有抵扣是什么原因呢?是当时政策原因不能够抵扣?还是因为你自己的原因没有去抵扣?

接下来,翅儿就给你分情况来说的明明白白的:

一、如果说当时是因为政策不允许咱们企业去抵扣,那这种情况你基本上就符合减按2%征收率征收增值税了:

简易计税方法:按照3%减按2%计征增值税,应纳税额=固定资产含税销售额÷(1+3%)×2%

那又会有同学搞不清楚了,具体是指哪些政策原因呢?

这里翅儿给大家列举了有7项,大家也都可以自行对照一下。

先来看,能够试用简易计税方法的情形有哪些呢?

01

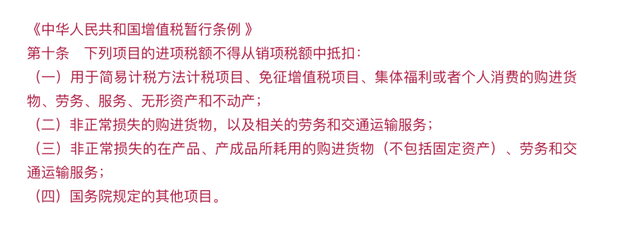

一般纳税人销售自己使用过的属于《中华人民共和国增值税暂行条例 》第十条规定:不得抵扣且未抵扣进项税额的固定资产;

你看,文件中第十条规定了,以下情况,进项税额不得从销项税额中抵扣

怎么来理解这个规定呢?翅儿还是举例来解释吧。

比如,你们公司之前买的这个车,是用于专门接送员工下班的,这是不是给员的一项福利?

那对应第十条第一项里头的集体福利,按规定是不是抵扣进项?那当时我们没有去抵扣进项,所以在销售的时候,咱们就按照3%减按2%计征增值税。

02

2008年12月31日以前,未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产;

这个很好理解,因为在2008年12月31日以前,企业购入的固定资产是不能抵扣进项的,从2009年1月1日开始,才实行增值税扩抵政策以后,一般纳税人购入的固定资产可以抵扣进项税。

那么,你以前购进没有抵扣,现在要是要求你按适用税率13%来纳税,税负是不是有些过分重了呢?

所以,税务机关也是很人性化的,以前不能抵的,那么给你优惠,2008年12月31日之前购进的依照3%征收率减按2%征收。

03

2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产;

这个点和第2点其实是一个道理,也就是2008年12月31日之前购进的依照3%征收率减按2%征收。

04

纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产;

这个也比较好理解,小规模本身就是简易计税,你购进的小规模纳税人是没办法抵扣的。那以前没抵扣,现在成为一般纳税人后,如果你销售这个车,按适用税率13%,那企业是不是也亏?

所以,以前是简易计税,现在的话咱们依然让你依照3%征收率减按2%征收增值税。

05

增值税一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产;

简易征收,对应购进的货物和设备都是不得抵扣进项税额的,所以,当时购买的设备现在来进行销售时,也不应该按适用的税率来征税。

06

一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产,按照现行旧货相关增值税政策执行;

营改增之前,我们交的是营业税,营改增后变成了变成增值税纳税人。购进了汽车如果本身不能抵扣,后面又销售的也可以依照3%征收率减按2%征收。

07

财税[2013]37号、财税〔2013〕106号文规定:2013年8月1日起,全国范围,自用的应征消费税的摩托车、汽车、游艇,准予扣除。

这里指的是在这个时间段之前,企业购进的自用应征消费税的汽车是没抵扣进项税的,所以销售时候也给了依照3%征收率减按2%征收的政策。

以上这7种情况,都是因为政策原因,导致企业当时购进的时候,没有进行进项抵扣,所以现在咱们在卖的时候,也不能让企业去吃亏,是可以按照减按2%征收率征收增值税。

二、自身原因能抵没有抵扣,按适用税率征收增值税

刚翅儿在前边也说了,除了这些情况外,如果说你们企业是可以抵扣,但因财务人员忘记抵扣了,或者自己在当时对政策了解不透彻,错误地认为不能抵扣,那这就是咱们财务人自己的原因了。

税务机关肯定不会因为财务自身的错误去买单的,所以,咱们这个时候就要注意,公司在卖车的时候,那你还得按适用税率13%,来进行交税。

当然,如果你对政策把握得很好,购进的时候,你也是去抵扣过了,那这个就没什么好说的,当时抵了,这个时候,你就得按13%来交了。

另外,还有一种情况:企业财大气粗,我们满足前边6种政策原因,可以按2%来征税的情况,但是你选择放弃了,你说我就爱交税,爱给国家做贡献,那你也可以放弃,按13%来交,就是你所在企业的老板可能会肉疼了。

咱们把增值税搞清楚了,那么其他税种就相对更简单,这里翅儿也给大家总结了这样两张导图,供大家参考。

上图是增值税一般纳税人卖二手车的税务处理,咱们只要把一般纳税人这块搞清楚了,小规模纳税人这块,那就是小儿科了。

可能上传会有压缩,看起来不是太清晰,如果你还需要更清晰的图,可以加下面翅儿的私人微信,我发给大家。

这才回答完了第一个问题,来,别忘记了,咱们刚还有同学问到了:公司卖车给个人怎么开票?

其实不管是一般纳税人还是小规模,好多企业总是会在销售自己使用过的汽车后,对于怎么开票,开具什么发票,去哪里开具等问题的处理,摸不清头脑 。

结合近期会计朋友咨询较为高频的问题,翅儿在这也给大家总结了一般企业销售使用过的汽车发票开具的相关问题,大家都可以参考。

先来说说,一般企业销售使用过的汽车的开票流程:

第一个环节:二手车销售统一发票

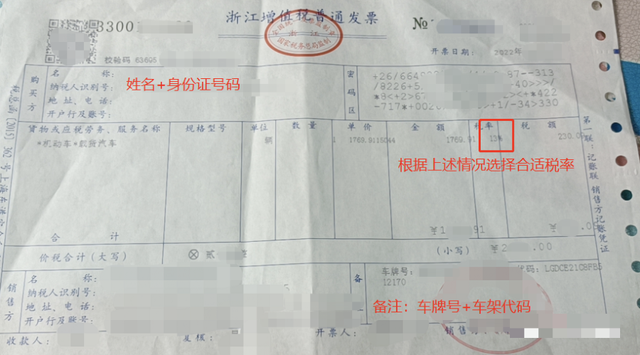

首先需要办理过户,买方向公安机关交通管理部门申办车辆转移登记手续时,需要提供《二手车销售统一发票》。这就需要去二手车交易市场开具《二手车销售统一发票》,发票样式如下:

二手车销售统一发票共计五联,没有抵扣联次,存根联、记账联、入库联由开票方留存;发票联、转移登记联由购车方记账和交公安交管部门办理过户手续。

《二手车销售统一发票》,仅供办理过户使用。

在这翅儿提醒下大家:二手车销售统一发票“车价合计”栏次仅注明车辆价款。

很多小伙伴都会问到翅儿这样一个问题:企业直接卖车,不过户给二手车市场再销售的,也是需要去开具二手车发票吗?

答案是肯定的,企业直接进行二手车交易,也应当由二手车交易市场经营者按规定向购买方开具《二手车销售统一发票》。

对于购销双方直接交易,销售方不需要把车过户给二手车单位,二手车经销单位属于受托代理,应同时具备“受托方(二手车经销单位)不向委托方预付货款,受托方将《二手车销售统一发票》直接开具给购买方;

受托方按购买方实际支付的价款和增值税额(如系代理进口销售货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。

二手车收取的手续费,以及二手车鉴定评估机构收取的评估费,需要收费单位(二手车市场或者鉴定评估机构)另外按照经纪代理服务等开具增值税发票,同时二手车单位开具《二手车销售统一发票》。

那又有小伙伴可能会追问翅儿:去二手车市场开具《二手车销售统一发票》需要什么资料呢?

根据《二手车流通管理办法》第十五条规定:“二手车交易市场经营者和二手车经营主体应当确认卖方的身份证明、车辆的号牌、《机动车登记证书》、《机动车行驶证》、有效的机动车安全技术检验合格标志、车辆保险单、交纳税费凭证等。

第二个环节:增值税专用发票和增值税普通发票的开具

如果购买方索取发票的,由销售方按规定开具增值税普通发票或者专用发票。购买方不索取发票的,销售方按无票收入进行纳税申报。

具体怎么来开,咱们结合刚刚给大家分析的对应开票税率来进行开具即可,这里翅儿也给大家给到了一个范本供大家参考。

说到这,也有小伙伴问过翅儿:如果不索取发票的, 企业购买二手车取得二手车发票可以依据二手车发票税前扣除吗?

这个是可以的,企业购买二手车取得 二手车发票 , 与实际业务相符的情况, 是属于符合国家法律、法规等相关规定的 扣除凭证,符合国家税务总局公告2018年第28号的规定, 所以企业购买二手车取得二手车发票可以税前扣除 。

- 二手多功能小吃汽车(从成都回来后收了一个二手小吃车准备改装成炸臭豆腐车)

- 二手车qq汽车(3600元到手奇瑞QQ3,打算练车一年2000元卖掉,大家认为合适不?)

- 辽步汽车站(樟木头汽车站旧址变身二手车交易市场,本月底开业)

- 汽车二手网(实地调查:4S店置换、二手车行、网上平台,车子放哪卖最划算?)

- 二手北斗星汽车(几千块二手车#北斗星)

- 二手自动挡汽车(一两万预算的自动挡二手车有哪些?)

- 羚羊汽车前保险杠价格(5万元二手三厢车胖哥推荐,最省油的16排量,懂“他”的人太少了)

- 巢湖二手汽车(巢湖二手超细磨回收 全国回收二手进口碟式分离机电话 #)

- 卖汽车交税(5月起销售二手车减按05%征收增值税7个问答教你如何申报纳税)

- 阿勒泰二手汽车(新疆阿勒泰:10项公安交管便利措施实施10天 看交警部门如何落实?)

- 1成都陆豪汽车(挂牌近2年、降价30万仍难出手难卖的不只武汉,重点10城二手房挂牌价仅1城环比上涨)

- 2邢台汽车买卖市场(坐落五朝古都,邢台上汽认证二手车中心正式开业)

- 3二手三凌汽车(1993年的三菱V32被好哥们开走了,他拿去自己整备#三菱帕杰罗)

- 4汽车异地过户新规定(要买车的赶紧看二手车交易又出新规,买卖车辆无需两地跑)

- 5二手迷你汽车(二手MINI ONE:更适合代步的MINI,好看好开价实惠)

- 616吨二手汽车吊(湖南地区随车吊市场调查,二手车价格一览)

- 7南宁二手汽车网(南宁一市民在二手网站上买了一辆“电驴”,不想竟是“克隆货”)

- 8二手汽车电池(一年,20万吨动力电池退役新能源汽车爆火,旧电池怎么办?谁回收?咋回收?)

- 9汽车泡水(车被水淹如何及时止损,老司机教你检查这几处,别便宜了二手车商)

- 10汽车网上商场(极氪001“降价”37万,比亚迪官方二手车商城即将上线)

- 二手汽车二手自动挡汽车(一两万预算的自动挡二手车有哪些?)

- 二手汽车羚羊汽车前保险杠价格(5万元二手三厢车胖哥推荐,最省油的16排量,懂“他”的人太少了)

- 二手汽车巢湖二手汽车(巢湖二手超细磨回收 全国回收二手进口碟式分离机电话 #)

- 二手汽车卖汽车交税(5月起销售二手车减按05%征收增值税7个问答教你如何申报纳税)

- 二手汽车阿勒泰二手汽车(新疆阿勒泰:10项公安交管便利措施实施10天 看交警部门如何落实?)

- 二手汽车二手汽车变速箱(二手高尔夫的双离合变速箱靠谱么?小编为你解答,全面评测)

- 二手汽车北安二手汽车(小小说:换辆自行车)

- 二手汽车汽车户口过户(买二手车过户该如何办理?交警车管所需缴纳多少费用?请看这里)

- 二手汽车模拟汽车维修(极为专业的二手车贩子,吾既是车师——《汽车修理工模拟2021》)

- 二手汽车乌鲁木齐二手汽车网(“遇难则强”的淘车车乌鲁木齐店长:让所有客户开上“放心二手车”)